2018年整個(gè)中國(guó)乘用車市場(chǎng),區(qū)域市場(chǎng)嚴(yán)重分化,乘用車銷量體現(xiàn)北方弱南方強(qiáng)的特征。近兩年,豪華車在各區(qū)域市場(chǎng)全面走強(qiáng),尤其華東華南市場(chǎng)的豪華車表現(xiàn)強(qiáng),自主品牌在北方弱,尤其在東北最弱,華南較強(qiáng),新能源車的拉動(dòng)效果差異化。

17年以來(lái),車市的南強(qiáng)北弱格局日益明顯。2018年,乘用車市場(chǎng)的北方市場(chǎng)相對(duì)較弱,南方市場(chǎng)相對(duì)較強(qiáng),東部直轄市和中部黃河地區(qū)的車市18年表現(xiàn)份額相對(duì)較低。

尤其是東北地區(qū)城市下滑持續(xù)較為嚴(yán)重,從2016年的6.1%到2017年的5.29%到了2018年的5.3%,持續(xù)較快下滑。

以新經(jīng)濟(jì)發(fā)展較好的華東華南地區(qū)的,車市表現(xiàn)持續(xù)走強(qiáng),,尤其是江浙地區(qū)和廣東地區(qū)車市表現(xiàn)較強(qiáng)。,

汽車消費(fèi)的區(qū)域下沉趨勢(shì)近期緩慢。目前體現(xiàn)出限購(gòu)城市和大城市的汽車市場(chǎng)表現(xiàn)較強(qiáng),。小型城市和縣鄉(xiāng)市場(chǎng)的乘車需求二線偏弱,

尤其是隨著房地產(chǎn)的爆發(fā)式增長(zhǎng),中小城市房?jī)r(jià)暴漲,消費(fèi)者不理性購(gòu)房,加之貨幣化棚改,導(dǎo)致居民購(gòu)車資金嚴(yán)重轉(zhuǎn)移購(gòu)置房地產(chǎn),形成巨大的債務(wù)壓力,抑制車市發(fā)展,。

并非消費(fèi)者不想購(gòu)車,而是消費(fèi)者購(gòu)車的錢去買房了,未來(lái)中小城市車市會(huì)逐漸恢復(fù)。

3、南北分化特征持續(xù)

主流合資品牌在各區(qū)域市場(chǎng)17年全面份額下降,2018年的合資品牌在各區(qū)域市場(chǎng)表現(xiàn)分化。在華東華南市場(chǎng),合資品牌受到到豪華車的擠壓較為明顯,,直轄市限購(gòu)市場(chǎng)受到新能源車的影響較大。

2017年自主品牌在各區(qū)市場(chǎng)表現(xiàn)都較強(qiáng),2008年,區(qū)域市場(chǎng)的,蚌埠直轄市市場(chǎng),自主品牌表現(xiàn)較強(qiáng),其他市場(chǎng)壓力較大,華南市場(chǎng),也是由于新能源拉動(dòng)促進(jìn)自主品牌發(fā)展。

東北地區(qū)的自主品牌下滑最大,體現(xiàn)了自主品牌在東北不強(qiáng),而在華南、西南相對(duì)就較強(qiáng)。

4、各城市市場(chǎng)結(jié)構(gòu)特征

2008年上海地區(qū)上牌總量50萬(wàn)臺(tái),其中乘用車車型占到47萬(wàn)臺(tái),國(guó)產(chǎn)乘用車增長(zhǎng)3%。而上海保險(xiǎn)上線數(shù)量達(dá)到63萬(wàn)臺(tái),中間差距17萬(wàn)臺(tái),且保險(xiǎn)市場(chǎng)是下滑的。

因此分析保險(xiǎn)市場(chǎng)跟實(shí)際上牌有較大差距,我們做數(shù)據(jù)分析時(shí),不能混用各類數(shù)據(jù),對(duì)分析盡量多看趨勢(shì),數(shù)據(jù)還是公安部的最準(zhǔn)。

1、總體區(qū)域特征

17年以來(lái),車市的南強(qiáng)北弱格局日益明顯。2018年,乘用車市場(chǎng)的北方市場(chǎng)相對(duì)較弱,南方市場(chǎng)相對(duì)較強(qiáng),東部直轄市和中部黃河地區(qū)的車市18年表現(xiàn)份額相對(duì)較低。

尤其是東北地區(qū)城市下滑持續(xù)較為嚴(yán)重,從2016年的6.1%到2017年的5.29%到了2018年的5.3%,持續(xù)較快下滑。

以新經(jīng)濟(jì)發(fā)展較好的華東華南地區(qū)的,車市表現(xiàn)持續(xù)走強(qiáng),,尤其是江浙地區(qū)和廣東地區(qū)車市表現(xiàn)較強(qiáng)。,

2、區(qū)域的市場(chǎng)波動(dòng)性性

汽車消費(fèi)的區(qū)域下沉趨勢(shì)近期緩慢。目前體現(xiàn)出限購(gòu)城市和大城市的汽車市場(chǎng)表現(xiàn)較強(qiáng),。小型城市和縣鄉(xiāng)市場(chǎng)的乘車需求二線偏弱,

尤其是隨著房地產(chǎn)的爆發(fā)式增長(zhǎng),中小城市房?jī)r(jià)暴漲,消費(fèi)者不理性購(gòu)房,加之貨幣化棚改,導(dǎo)致居民購(gòu)車資金嚴(yán)重轉(zhuǎn)移購(gòu)置房地產(chǎn),形成巨大的債務(wù)壓力,抑制車市發(fā)展,。

并非消費(fèi)者不想購(gòu)車,而是消費(fèi)者購(gòu)車的錢去買房了,未來(lái)中小城市車市會(huì)逐漸恢復(fù)。

3、南北分化特征持續(xù)

豪華品牌在各區(qū)域全面增長(zhǎng),限購(gòu)城市的華東和華南市場(chǎng),尤其華東市場(chǎng)的豪華車需求旺盛,銷量占比達(dá)到當(dāng)?shù)剀囀械?5.1%。

主流合資品牌在各區(qū)域市場(chǎng)17年全面份額下降,2018年的合資品牌在各區(qū)域市場(chǎng)表現(xiàn)分化。在華東華南市場(chǎng),合資品牌受到到豪華車的擠壓較為明顯,,直轄市限購(gòu)市場(chǎng)受到新能源車的影響較大。

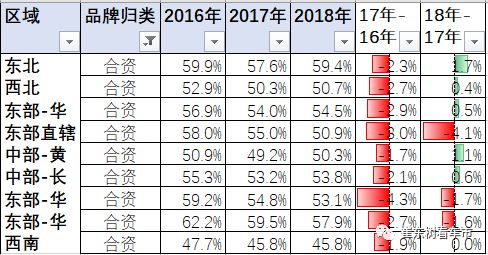

合資品牌,在東北市場(chǎng)需求表現(xiàn)最強(qiáng),其次是華南市場(chǎng),最差的是西南市場(chǎng)。

2017年自主品牌在各區(qū)市場(chǎng)表現(xiàn)都較強(qiáng),2008年,區(qū)域市場(chǎng)的,蚌埠直轄市市場(chǎng),自主品牌表現(xiàn)較強(qiáng),其他市場(chǎng)壓力較大,華南市場(chǎng),也是由于新能源拉動(dòng)促進(jìn)自主品牌發(fā)展。

東北地區(qū)的自主品牌下滑最大,體現(xiàn)了自主品牌在東北不強(qiáng),而在華南、西南相對(duì)就較強(qiáng)。

4、各城市市場(chǎng)結(jié)構(gòu)特征

5、上海市場(chǎng)較特殊

2008年上海地區(qū)上牌總量50萬(wàn)臺(tái),其中乘用車車型占到47萬(wàn)臺(tái),國(guó)產(chǎn)乘用車增長(zhǎng)3%。而上海保險(xiǎn)上線數(shù)量達(dá)到63萬(wàn)臺(tái),中間差距17萬(wàn)臺(tái),且保險(xiǎn)市場(chǎng)是下滑的。

因此分析保險(xiǎn)市場(chǎng)跟實(shí)際上牌有較大差距,我們做數(shù)據(jù)分析時(shí),不能混用各類數(shù)據(jù),對(duì)分析盡量多看趨勢(shì),數(shù)據(jù)還是公安部的最準(zhǔn)。

特別聲明:以上內(nèi)容(如有圖片或視頻亦包括在內(nèi))為自媒體平臺(tái)“機(jī)電號(hào)”用戶上傳并發(fā)布,本平臺(tái)僅提供信息存儲(chǔ)服務(wù)

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of JDZJ Hao, which is a social media platform and only provides information storage services.

/企業(yè)主營(yíng)產(chǎn)品/

/閱讀下一篇/