2019全球分銷(xiāo)商營(yíng)收排名TOP10中,只有三家企業(yè)營(yíng)業(yè)收入位于千億以上規(guī)模;美國(guó)艾睿電子、安富利公司以1995.27億元與1346.81億元分別位于第一、二位;中國(guó)臺(tái)灣大聯(lián)大控股公司以1173億元位于第三位。2019全球分銷(xiāo)商營(yíng)收排名TOP10中,中國(guó)本土分銷(xiāo)商占據(jù)一半席位,營(yíng)收總額達(dá)1835.85億元,占2019全球分銷(xiāo)商營(yíng)業(yè)收入比例達(dá)到31%。

注:帶*數(shù)據(jù)為預(yù)估值;換算匯率為2019年均匯率USD/CNY=6.9

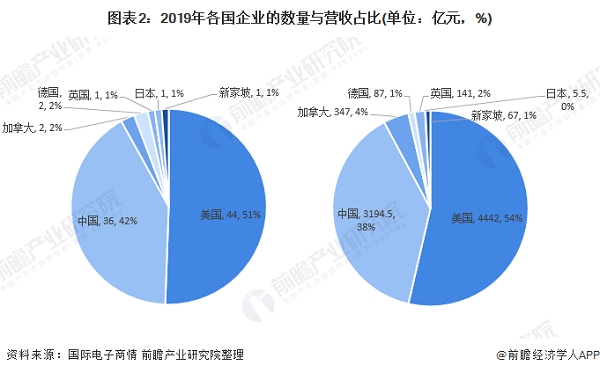

2019全球分銷(xiāo)商營(yíng)收排名TOP86榜單的的86家分銷(xiāo)商分別來(lái)自美國(guó)、中國(guó)、加拿大、德國(guó)、英國(guó)、日本和新加坡。其中,美國(guó)和中國(guó)占有絕對(duì)優(yōu)勢(shì),美國(guó)仍然位于首位,企業(yè)數(shù)量達(dá)到44家,營(yíng)業(yè)收入總和達(dá)到4442億元,占比超過(guò)一半;中國(guó)企業(yè)數(shù)量和營(yíng)業(yè)收入位于第二位,企業(yè)數(shù)量達(dá)到36家,占比42%,營(yíng)業(yè)收入總額達(dá)到3194.5億元,占比達(dá)38%;相較于我國(guó)企業(yè)數(shù)量占比低于美國(guó)9個(gè)百分點(diǎn),營(yíng)業(yè)收入占比低于美國(guó)企業(yè)16個(gè)百分點(diǎn),表明我國(guó)企業(yè)營(yíng)收多處有10-50億較為低水平區(qū)間。

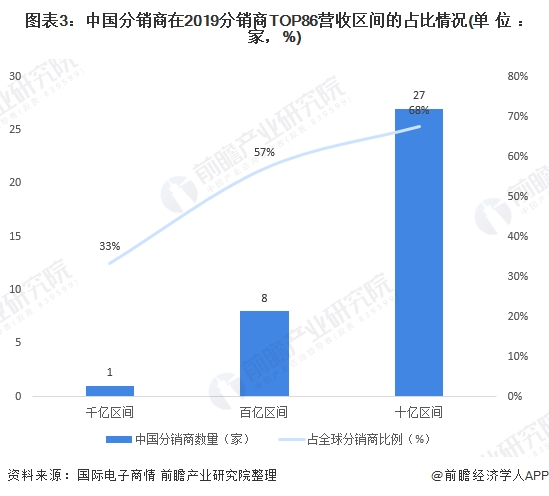

具體營(yíng)收區(qū)間方面,在百億區(qū)間和十億區(qū)間里,來(lái)自中國(guó)大陸的本土分銷(xiāo)商分別均占總數(shù)的六成左右,其中在10億至50億區(qū)間的占比更高達(dá)70%。千億區(qū)間企業(yè)我國(guó)僅有一件,為中國(guó)臺(tái)灣地區(qū)的大聯(lián)大公司。百億區(qū)間企業(yè)達(dá)8家,中小規(guī)模的特色分銷(xiāo)商逐漸被頭部玩家并購(gòu)整合,未來(lái)這一趨勢(shì)將更加明顯。

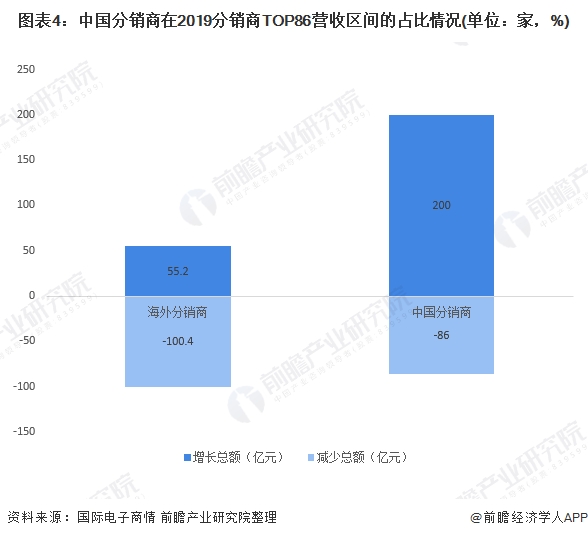

營(yíng)收增長(zhǎng)方面,海外分銷(xiāo)商增長(zhǎng)總額達(dá)55.2億元,少于減少總額,整體來(lái)看,屬于負(fù)值;反觀(guān)中國(guó)分銷(xiāo)商,在36家分銷(xiāo)商中,中國(guó)同比上升的企業(yè)數(shù)(12家)雖然少于同比下降的企業(yè)數(shù)量(14家),但是增長(zhǎng)總額達(dá)200億元,多于減少總額100多億。表明我國(guó)分銷(xiāo)商“化危為機(jī)”的盈利能力較強(qiáng)。

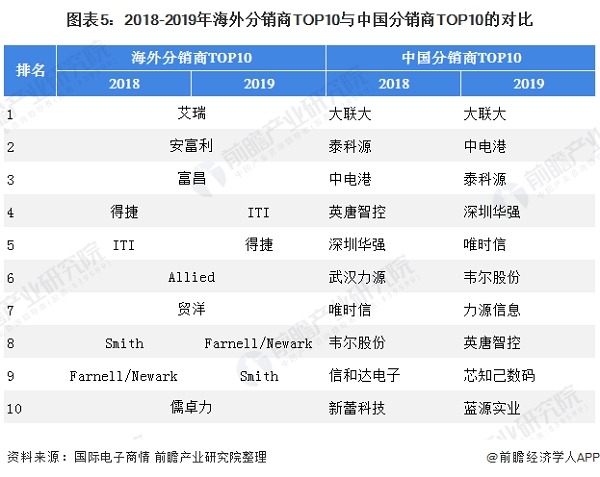

產(chǎn)業(yè)集中度方面,我國(guó)分銷(xiāo)商產(chǎn)業(yè)集中度偏低。在海外TOP50的榜單中,頭部分銷(xiāo)商企業(yè)的名單較為穩(wěn)定,2018-2019年,艾睿、安富利、富昌、Allied、貿(mào)洋 、儒卓力 6家企業(yè)排名不變,海外頭部分銷(xiāo)商也逐漸通過(guò)資源整合等手段,不斷擴(kuò)大商業(yè)版圖,集中度逐漸提高。而中國(guó)TOP36中,除了大聯(lián)大穩(wěn)居首位,其余玩家的競(jìng)爭(zhēng)都異常激烈,排名順序變動(dòng)較大,產(chǎn)業(yè)集中度偏低。

表明海外分銷(xiāo)的行業(yè)格局已經(jīng)成型,產(chǎn)業(yè)集中度持續(xù)增高;而中國(guó)的分銷(xiāo)格局尚未穩(wěn)固,行業(yè)企業(yè)仍有廣闊的發(fā)展空間和發(fā)展?jié)摿Α?

特別聲明:以上內(nèi)容(如有圖片或視頻亦包括在內(nèi))為自媒體平臺(tái)“機(jī)電號(hào)”用戶(hù)上傳并發(fā)布,本平臺(tái)僅提供信息存儲(chǔ)服務(wù)

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of JDZJ Hao, which is a social media platform and only provides information storage services.